尽管加拿大的住房负担能力处于几十年来的最差水平,但高昂的房价实际上正在遏制财富不平等。

这是根据 TD Economics 的一份新报告,该报告由高级副总裁兼首席经济学家 Beata Caranci、董事总经理兼高级经济学家 Francis Fong 和研究分析师 Mekdes Gebreselassie 撰写。

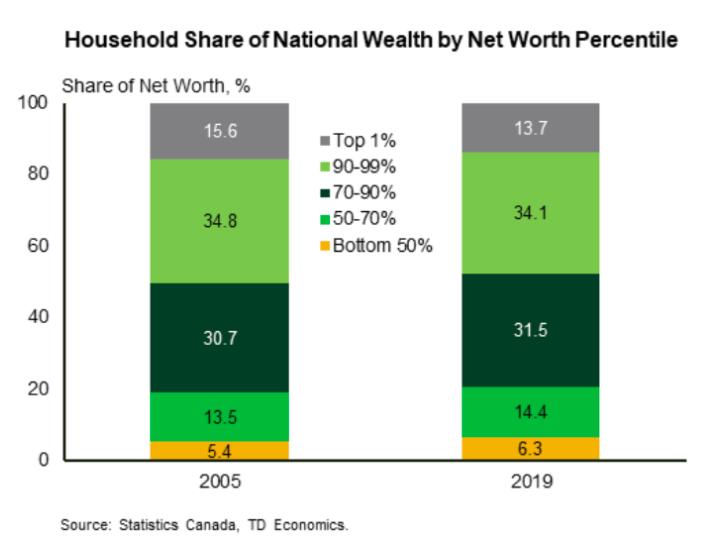

该报告显示,加拿大的财富不平等现象已经缩小。在 2005 年至 2019 年期间,前 1% 和 10% 的家庭持有的财富份额有所下降。相反,较低百分位数的净财富有所增加。

与此同时,房价飞涨,目前全国平均水平比十年前高出 80%。

那么,财富不平等和住房负担能力这两者是如何联系起来的呢?

“我们的目标是弄清不断恶化的住房负担能力在多大程度上加剧或导致了加拿大的财富不平等。令我们惊讶的是,研究显示加拿大的财富不平等并没有加剧,而房屋所有权是其中一个重要原因,”Francis Fong 在接受采访时说。

“深入研究数据,我们发现虽然年轻群体, 尤其是千禧一代和 Z 一代的住房拥有率与前几代人相似,但他们更有可能拥有更高的收入和/或受益于父母的财富转移。”

但是,尽管这些年轻的加拿大人拥有高收入和代际财富,但他们也面临着高利率、通货膨胀和不断上涨的抵押贷款成本。与此同时,收入水平肯定跟不上。

“对于那些拥有财务优势的人,我们发现债务水平仍然高于前几代人,”Fong 说。

高债务水平正在将年轻的加拿大人吸引到净资产较低的人群中,但正是这一群体推动了净资产最低的 30% 百分比上升。

但 TD 警告说,展望未来,加拿大年轻人“可能不仅会重复,而且会加强住房领域的财富不平等现象,目前的负担能力处于几十年来的最差水平。”利率上升将恶化人们的负担能力。

虽然房地产价值目前并未导致财富不平等,但 TD 还发现房主和非房主之间的财富差距确实在扩大。 1955 年至 1964 年间出生的房主的平均净资产现在超过 140 万加币,这是非房主同行的六倍多。

Fong 解释说,造成财富鸿沟的一个重要因素是,非房主无法从房产净值或“强制储蓄”中获益。

“住房是独一无二的,因为它是唯一随着时间推移而升值的非金融固定资产,”Fong 说。 “房主随着房价上涨同时积累财富,因为他们正在偿还抵押贷款,并且每次还款时,他们的资产都会增加。最重要的是,有许多不同的补贴和税收激励措施有利于房主,但没有相同的机制让非房主积累财富。”