多伦多的很多地产“投资爱好者”经常提出一些问题,都与地产投资中的现金流和流动性有关。之所以说是“投资爱好者”,是因为地产投资的“门外看”人数远远多于“行动派”,我把地产投资的观众统称为“投资爱好者”。说地产投资没有现金流,地产投资流动性差的人,99.99%从未做过地产投资,属于热情观众,不是球员。这两个像窗户纸一样的问题,只要投资过一套房产,自然就明白了,根本不需要解释。

先看一下现金流问题。多伦多的北约克区,所有地铁口上的CONDO公寓楼,按照现在的市场租金水平,市场利率,30年还款期,在首付30%的情况下,收支平衡,即,首付高于30%,有正现金流,首付低于30%,负现金流。现金流=首付比例。首付比例越低,现金流越差,首付比例越高,现金流越好。“很难找到正现金流的房子”这句话在逻辑上是不成立的,或者是门外看们不下场打球的借口。以北约克CONDO 公寓投资为例,收入高,劳动收入足够支持家庭开支的投资者,宁愿首付20%,也要杠杆最大化,因为首付越低资本回报率越高,每月追加的现金其实就是首付款的分期付款,如果30%首付就不用追加现金投入,现金流不足其实就是首付在初始阶段付少了,以后分期补上而已。值得做地产投资的一线城市,通常现金流都比较差,偏远小镇,二、三线城市现金流更好。有推销员告诉你,某某城市的地产投资有正现金流,你不用问就应该知道,这个城市绝不是一线城市,房价上涨就别指望了。能够长期保证人口净流入的城市,只有一线城市,因为城市化的最后一个阶段就是一线城市的超大城市圈化,二、三线城市的房子,越是便宜,越是现金流好,越不能买,人都搬走了,以后你的投资房卖给谁啊?追求现金流,是把地产投资该考虑的问题本末倒置了,是毫无任何地产投资经验的人空谈的一个无效话题。从这一点来看,地产投资,只适合能够忍受现金流差,劳动收入高的家庭。指望靠地产投资带来收入提高的家庭,需要做的是提高劳动收入,而不是到处找有现金流的物业。地产投资的本质是净值投资,其特点是:当期收入低,长期投资之后资本利得高。低收入家庭,不宜做地产投资。

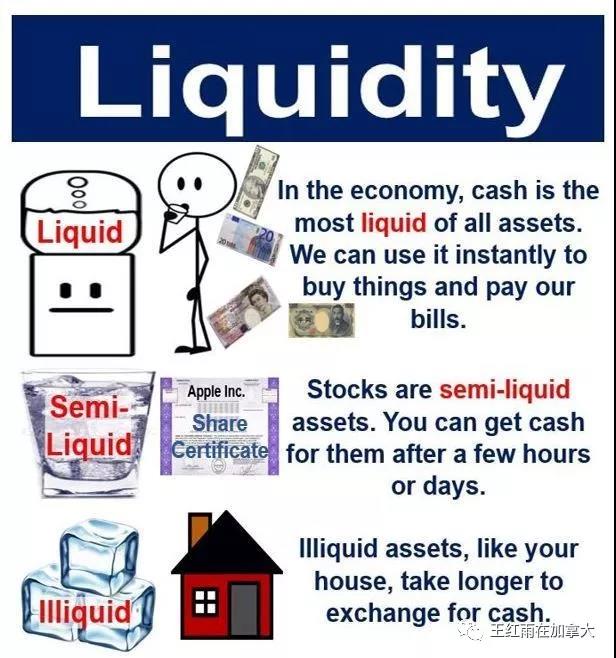

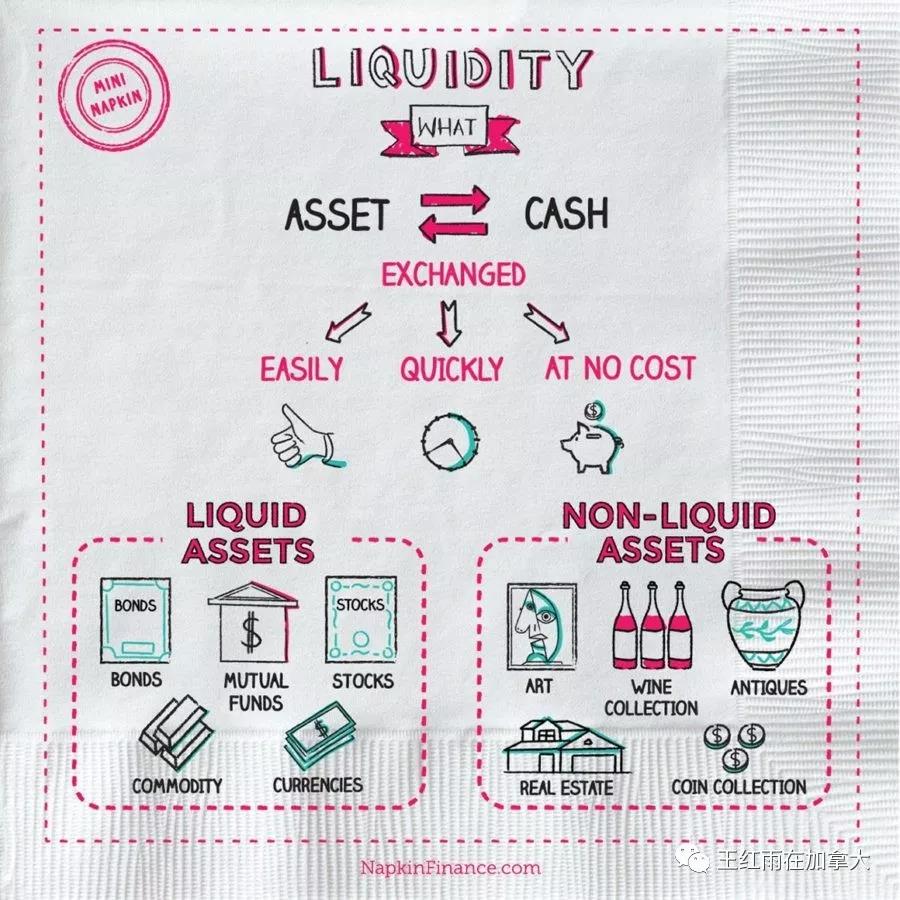

再说说流动性问题。流动性=买家的多少。流动性是一个市场问题,也是一个人性问题。当出现恐慌的时候,所有买家都消失了,所以“流动性”是天底下胆子最小的东西,遇到风吹草动就消失。有个真实的故事,当年俄罗斯国债违约,整个债券市场都懵逼了,有一个由诺贝尔奖经济学奖主和数学家团队组成的长期资本管理基金,用尽了各种模型也没算出来核大国的国债能够停止交易,1998年8月31日那一天,该基金想出售的所有债券,居然一整天一笔交易的买家都没找到。这可是在一个上万亿的市场里啊,真的就活活找不到一个交易员是买家,你不能说债券市场没有流动性,只能说,流动性本身是流动的,可蒸发的,可以随着人们的恐惧立刻消失。因此,流动性与资产的性质无关,只和买家的多少有关,买家的多少又取决于买家是膨胀了,还是吓傻了。同一时间,对同一处房产,不仅有能力买而且又非常喜欢的买家人数不会太多,所以房地产流动性有限。但是,房地产的流动性是可创造、可储藏的,利用好房地产流动性的可储藏功能,持有房地产会比持有股票更稳健。

股票和房地产相比,房地产有一个天天愿意作为“买家”与投资者进行交易的对手,这个全天候的“买家”就是银行。银行并不会受市场恐慌心理的影响,只要借款人提出申请,银行批准,就可以重做贷款,俗称“加按”,投资人从房权中取出现金,用于日后的贷款月供。买入一个房地产之后,按揭贷款是必须连本带利如期归还的,每个月都必须还,久而久之贷款本金必然降低,通过加按可以恢复杠杆,将已经归还的本金取出。对于利用负债和杠杆进行投资的人来说,流动性还意味着贷款不能断供。如果不按时偿还房贷,就会造成贷款合同违约,投资人就会成为“强制卖家”,无论市场情况如何都必须卖掉房产还债。加按之后取出的现金,就是为了维持长时间供款,而不是在经济不好,或者借款人出现意外的情况下,被迫成为“强制卖家”。地产投资和股票投资,都要避免成为“强制卖家”,用保证金买股票的人,与地产投资一样也是加杠杆进行投资,当收到margin call的时候,要么补仓要么成为割肉的“强制卖家”。房地产流动性的可储藏功能,可以帮助地产投资者长期持有房地产,避免出现用保证金买股票的尴尬局面。房地产流动性能否储藏取决于两个因素:1.地产投资者必须长期保持良好的收入水平,随时有能力加按;2.永远不要在需要钱的时候借钱,而是要在最有能力借钱的时候就把钱借出来。还是以长期资本管理基金骤然巨亏为例,说一下“永远不要在缺钱的时候借钱”这个普世的道理。因为你缺钱的时候,大家就会担心你的还款能力,你不缺钱的时候银行或投资人才相信你有能力还钱。1997年年底的时候,长期资本管理基金因投资回报率达到400%,1块钱的投资变成了4块钱,基金决定把外部投资者的投资全部退回,只保留内部投资者,意思是肥水不流外人田。1998年8月到9月末,450亿的股本金迅速亏损,1元钱的本金涨到4元后又变成了0.23元,这个时候基金再去找外部投资者,结果可想而知,一分钱也借不到,最终基金被利益相关的14家投行和商业银行接管。任何投资,无论是家庭还是企业,现金流不能断,否则只能破产。

过分强调流动性是没有意义的,频繁买卖会造成投资者摩擦成本升高,让投资成为负和游戏。美国人在80年代持有一只股票的平均时间是4年,现在缩短到8个月了。投资者因股票流动性强而频繁买卖,交了大笔的交易费用,但却无法找到长期无风险套利的市场和投资品。股市里本来就是把股票你卖给我,我卖给你,你赔的就是我赚的,属于零和游戏,去掉买卖手续费其实是负和游戏。地产投资的套利则更不可能,炒卖9套房子赚的钱,第10套一次就能赔进去。地产投资比股票投资总体上赔的少,就是炒房的人少于炒股的人,长期持有房产的人多于长期持有股票的人。

读者可以去观察一下那些说“现金为王”,“有现金流才是王道”,“加杠杆也要量力而行”的人,没有一个人敢做投资。最穷的穷人,手里的资产流动性最好,全是CASH。一个人有500万现金,另一个人有价值1500万的房产和1000万的房贷,你认为谁的资产更好呢?自古富贵险中求,躲避风险,就是躲避财富。没有必要去唤醒装睡的人,就让这个世界保持2%的人拥有98%财富的状态最好。金马蹄地区,740多万人口,拥有多套民用住房的人口12万,不到2%。有98%的人在找正现金流的房子,或者说是为不敢做地产投资在找借口。我们身边的绝大数人,98%,在地产投资方面浑身负能量,竭尽全力地找借口而不是找方法。我把这两个常见的借口一次性戳穿,帮助读者识别和远离身边的负能量损友,去寻找那些财富是你5倍以上的灯塔级益友吧。

文章转自:微信公众号,王红雨在加拿大