近几个月来,加拿大抵押贷款债务的警报越来越响。

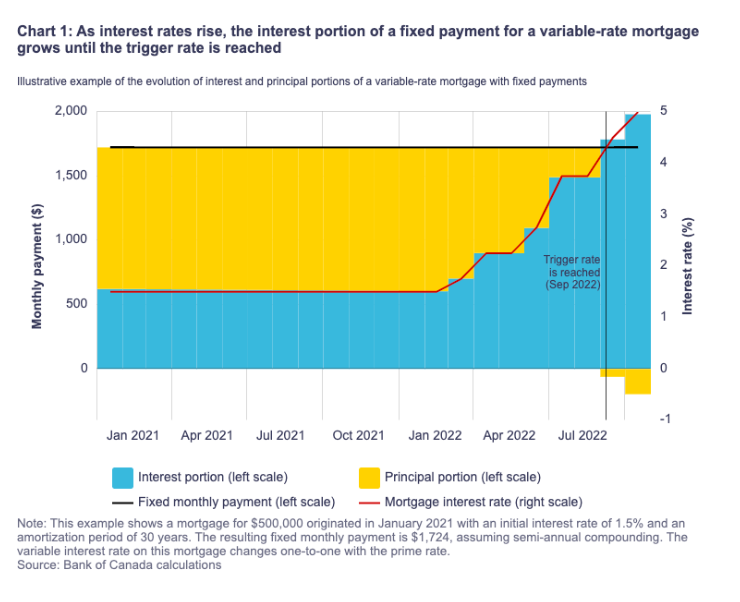

人们对接近触发利率的可变利率借款人的数量表示担忧,即他们的每月还款额不再支付本金,而只支付利息。如果利率进一步上升,借款人则需要增加每月的抵押贷款还款额、一次性付清或延长抵押贷款的摊销期。

加拿大央行本周直接承认了这种不断增加的风险,副行长卡罗琳罗杰斯表示,在不久的将来,加拿大人的偿债要求只会进一步收紧。

她在 11 月 22 日对 Young Canadians 的一次演讲中说:“最近购买了房屋并且选择了浮动利率贷款的人会是面对这种调整最痛苦的一批人,他们可能会为此增加预算,”。

“这在家庭中所占的比例并不大,但比根据历史趋势计算的要大。这是因为在过去一年里,在房价高企的时候,有更多的加拿大人选择了浮动利率抵押贷款。”

每月还款额可变的借款人,这意味着他们与加拿大央行的加息趋势同步,而越来越多人即将达到触发利率。

罗杰斯补充说,那些拥有固定利率抵押贷款的人也在更新贷款时盯着更高的利率,这取决于他们何时提取抵押贷款,以及他们是否可以灵活地延长摊还期。

“他们的资产将减少,这可能会限制他们再融资,”她说。

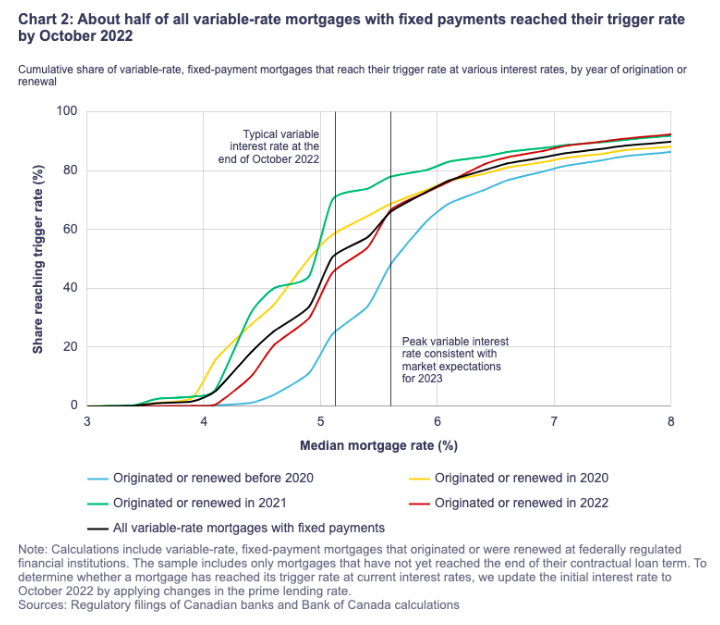

加拿大银行的其他分析发现,自银行 3 月份启动加息周期以来,50% 的浮动利率贷款(占加拿大所有抵押贷款的 13%)已经达到触发利率。鉴于市场预期加拿大央行将在 2023 年年中之前再加息 50 个基点,随着消费贷款机构今明两年进一步提高最优惠利率,这一比例将会上升。

“在这种情况下,另外 15% 的浮动利率贷款可能会达到触发利率,从而使总数达到 65%(或约占所有抵押贷款的 17%),”报告中写道。

“对于一些家庭来说,这种付款增加可能是出乎意料的。”

银行计算,对于那些已经达到触发率的人来说,付款增加的中位数约为 5%。与此同时,在利率处于创纪录低位时申请了较长还款期的抵押贷款的家庭增加还款额的风险最大。

“未来需要增加的还款金额,以及受影响抵押贷款的份额,将取决于抵押贷款利率达到峰值的水平,”该银行写道。